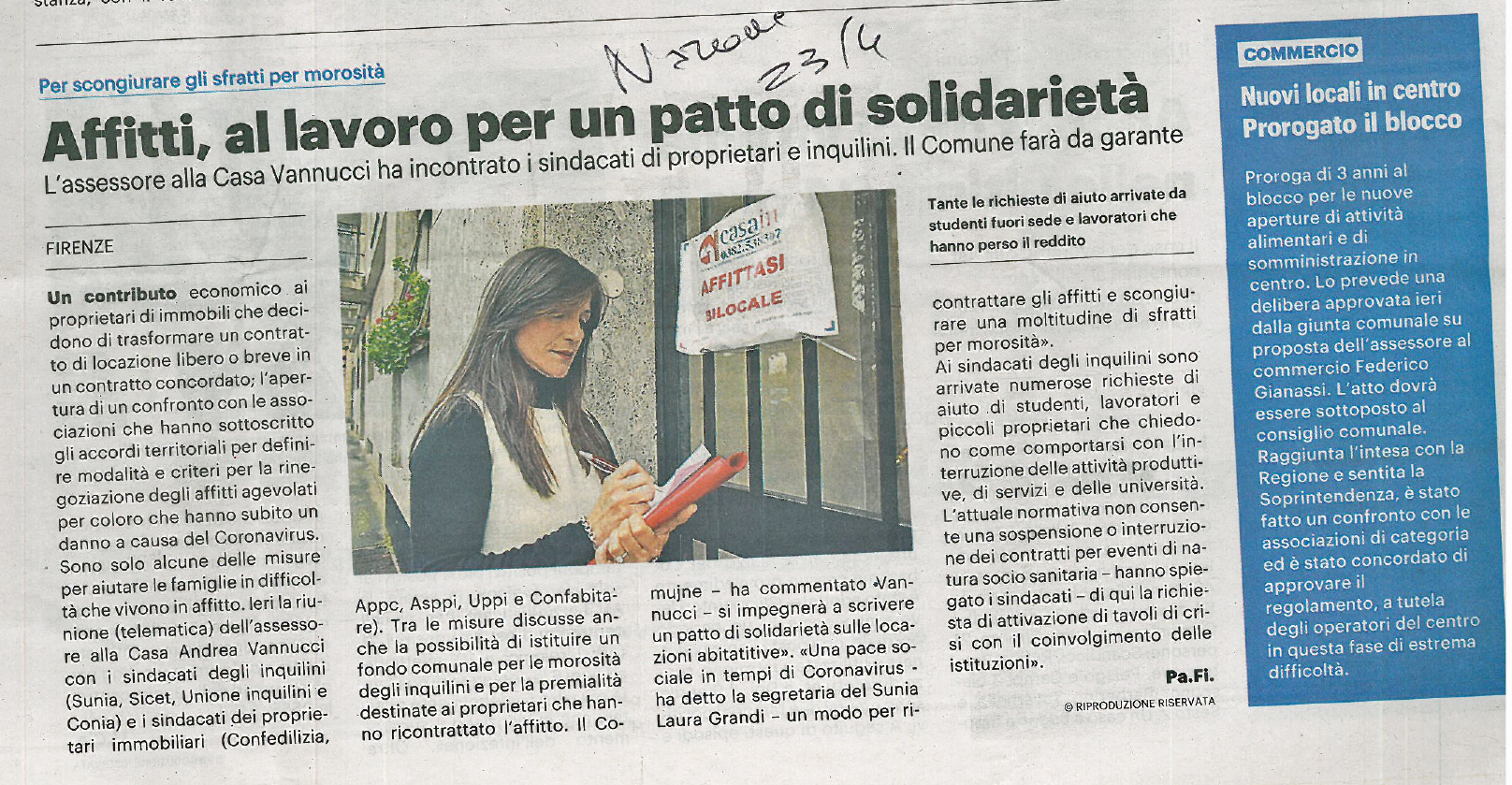

Comunicato stampa

L’U.P.P.I., riunito in seduta straordinaria urgente in videoconferenza il Comitato di Presidenza, i presidenti delle Commissioni Fiscale, Urbanistica e del Centro Studi Giuridici, giudica negativamente l’unica misura introdotta dal D.L. “Cura Italia” che dovrebbe, secondo il Governo, fronteggiare gli effetti negativi sulle locazioni derivanti dalla chiusura dei negozi, dei ristoranti e di quasi tutte le attività commerciali, artigianali, alberghiere e professionali, imposta per fronteggiare l’emergenza di Coronavirus.

È sconcertante che, per sorreggere il settore immobiliare, nella sua complessa varietà di tipologie, sia stato previsto unicamente un credito di imposta, pari al 60% del canone di locazione del mese di marzo, esclusivamente per le botteghe e i negozi, rientranti nella categoria C/1, non solo dimenticando tutte le altre categorie catastali, ma introducendo uno strumento non così efficace, in quanto un credito di imposta non assume alcun significato in un contesto di impossibilità reale di produrre reddito.

L’U.P.P.I. fa presente al Governo che le aziende, se si trovassero nella condizione di rimanere inattive per due o tre mesi, potrebbero addirittura non riuscire più a riaprire. Risulta pertanto umiliante dover ricordare ai tecnici del Governo che i crediti di imposta, possono essere utilizzati in compensazione solamente con imposte e contributi a debito.

Sono rimaste del tutto inascoltate le richieste, fatte al Governo dall’U.P.P.I., di provvedere, in tempi brevi, alla soppressione del pagamento dell’acconto IMU di giugno e di introdurre una cedolare secca al 5% per i canoni di locazione, relativi al 2020, per i quali i proprietari avessero concordato con i conduttori una riduzione, fino ad un massimo del 40%.

L’U.P.P.I. aveva richiesto, e continua fermamente a richiedere, che la riduzione dei canoni di locazione sia oggetto di una scrittura privata registrata ed attestata obbligatoriamente dalle associazioni sindacali dei proprietari e degli inquilini, al fine di poter beneficiare della tassazione agevolata, lasciando alle parti la possibilità di concordare reali diminuzioni dell’affitto secondo le singole esigenze.

’U.P.P.I. richiede, inoltre, l’estensione della cedolare secca al 10% ai contratti di locazione ad uso abitazione a canone concordato stipulati in tutti i comuni essendo la nazione italiana in stato di calamità.

Nonostante, dal 2012 al 2018, i proprietari di casa abbiano versato 156 miliardi di Euro di IMU e TASI, nello stesso periodo, per sottostare alle politiche di austerità imposte dall’Unione Europea, i vari Governi hanno sottratto 37 miliardi di Euro al sistema sanitario nazionale che si sono tradotti in un taglio di 70.000 posti letto e di 359 tra reparti e piccoli ospedali.

Se il Governo non deciderà di adottare misure coraggiose ed efficaci, al termine dell’emergenza sanitaria, ci ritroveremo davanti ad un’emergenza economica di pari drammaticità.

Roma, 18 marzo 2020

Il Presidente Nazionale UPPI

Avv. Gabriele Bruyère